INNOVACIONES TECNOLÓGICAS

Tarjeta De Crédito

Historia: El origen de las tarjetas de crédito se remonta a principios del siglo XX, cuando en 1914 la empresa Western Union crea una tarjeta para sus clientes mas selectos, que no solo les permitía acceder a un trato preferente, sino a una linea de crédito sin cargos.

Hasta finales de los años 40, una gran cantidad de empresas comenzaron a emitir sus propias tarjetas de crédito, pero solo tenían validez en sus establecimientos, como un método para atraer clientes y facilitar las compras a través del crédito. En 1924, por ejemplo, la General Petroleum Corporation emite su primer tarjeta de crédito para la compra de gasolina, y en 1929, la American Telephone & Telegraph emite la tarjeta Bell.

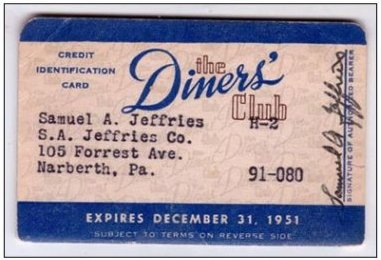

LA PRIMERA TARJETA DE CRÉDITO: La primera tarjeta de crédito fue tal y como la conocemos hoy en día, es decir, una tarjeta con la que se puede pagar cómodamente en múltiples establecimientos sin tener que cargar con la tarjeta de cada uno de ellos, no surgió hasta 1949, fruto de una combinación de casualidades en un restaurante de Nueva York, en concreto el Major`s Cabin Grill.

En aquel restaurante estaban cenando Frank X. McNamara, de la "Hamilton Credit Corporation", Ralph Sneider, su abogado, y Alfred Bloomingdale, nieto del fundador de "Bloomigndale`s". En esa cena hablaron del problema de crédito de uno de los clientes de McNamara, que se había endeudado a causa de su bondad, pues había cedido sus tarjetas de diferentes establecimientos a vecinos con problemas económicos, y ahora no podía hacer frente a sus deudas, por lo que había recurrido a la compañia de McNamara.

Estructura: La estructura de la numeración esta determinada por unos estándares que establece la norma ISO/IEC 7812. Esta norma surgió en 1989 y delimita la posición y el significado de los dígitos que por lo regular son 16, aunque se pueden encontrar hasta un máximo de 19. Por ejemplo, las tarjetas American Express cuentan con 15 y las Dinners Club, entre 14 y 15.

Normalmente, los numeros no es aleatoria. Cambia cada vez que solicitamos al banco o caja una tarjeta nueva porque la hemos perdido, nos la han robado o creemos que nos la han clonado.

- El resto de números excepto el último: Identifican al titular de la tarjeta, la cuenta corriente a la que está asociada… Por ese motivo, los dígitos cambian cuando se pide una nueva tarjeta porque el titular la ha perdido, se la han robado o sospecha que se la han manipulado, pero se mantienen si se pide un duplicado porque, por ejemplo, ha caducado.

- El último dígito: Se obtiene a través de la aplicación de las matemáticas, del algoritmo de Luhn, científico de IBM que ideó la técnica en 1960. Se calcula estableciendo una relación algebraica entre los dígitos anteriores y actúa como identificador. Su función es validar la tarjeta. Esto es, confirmar que los números son válidos. Hay tarjetas que no lo tienen.

TIPOS DE TARJETA DE CRÉDITO: Tarjetas de crédito gratuitas: Las tarjetas de crédito cuentan con comisiones de emisión, renovación y mantenimiento. Bajo estos tres conceptos las entidades pueden cobrar cuantías que suelen ir desde los 15 hasta los 80 euros. No obstante, buena parte de las tarjetas de crédito actualmente en el mercado suelen ofrecerse sin comisiones.

- Tarjetas de crédito sin nómina:Por tarjetas de crédito sin nómina se entienden dos situaciones. La primera consiste en que, a pesar de que la entidad exija la nómina como requisito indispensable para la concesión del crédito, ésta no exige la domiciliario de la misma en la propia entidad. La segunda situación y la más ventajosa consiste en que la entidad no requiera la presentación de una nómina para la concesión del crédito. En los casos (muy excepcionales) en los que se ofrecen tarjetas de crédito sin exigir la nómina o ingresos recurrentes, el límite de crédito suele ser muy bajo y los intereses muy elevados, ello se debe al alto riesgo que asumiría la entidad al conceder crédito sin garantías.

- Tarjetas de crédito sin cambiar de banco: La dinámica tradicional ha consistido habitualmente en solicitar las tarjetas de crédito en la entidad en la que se tenían los ahorros o las cuentas corrientes. Pero en la actualidad muchas entidades financieras ofrecen tarjetas de crédito sin necesidad de contratar ningún otro producto en la misma. Por tanto, si siempre se ha pertenecido a una entidad y no se desea cambiar de banco pero sí se quiere contratar una tarjeta de crédito en otro banco distinto, se puede hacer. Simplemente habrá que asociar una cuenta a la nueva tarjeta – aunque sea de otro banco-. Esto es una gran ventaja para aquellas personas que desean o bien, tarjetas de crédito adicionales o bien, beneficiarse de características de la tarjeta que no le ofrece su propio banco.

- Tarjetas de crédito online: son todas aquellas tarjetas de crédito que se pueden contratar a través de Internet.

Impacto en el ambiente: Desde hace años es casi imposible imaginarse una vida sin tarjetas de crédito. Han venido a reemplazar el uso del dinero en efectivo, y mas precisamente al uso de los cheques. Se cuentan por millones las personas dependientes de ellas para mantener el estilo de vida, razón por la cual se encuentran endeudados permanentemente. Muchas cosas no pueden ser compradas sino es mediante la financiación por medio de tarjetas de crédito, el mejor ejemplo: comprar bienes o servicios mediante internet.

Si, ha sido un gran impacto, porque, como a la mayoría de las cosas, la sociedad se acostumbro a lo que le facilita las cosas, y actualmente, para muchos es indispensable en su vida.

No hay comentarios.:

Publicar un comentario